経営業務管理責任者―個人事業での経営経験の注意点

建設業許可取得のための要件の一つである経営業務管理責任者。個人事業での経験で申請する際に注意するポイントです。

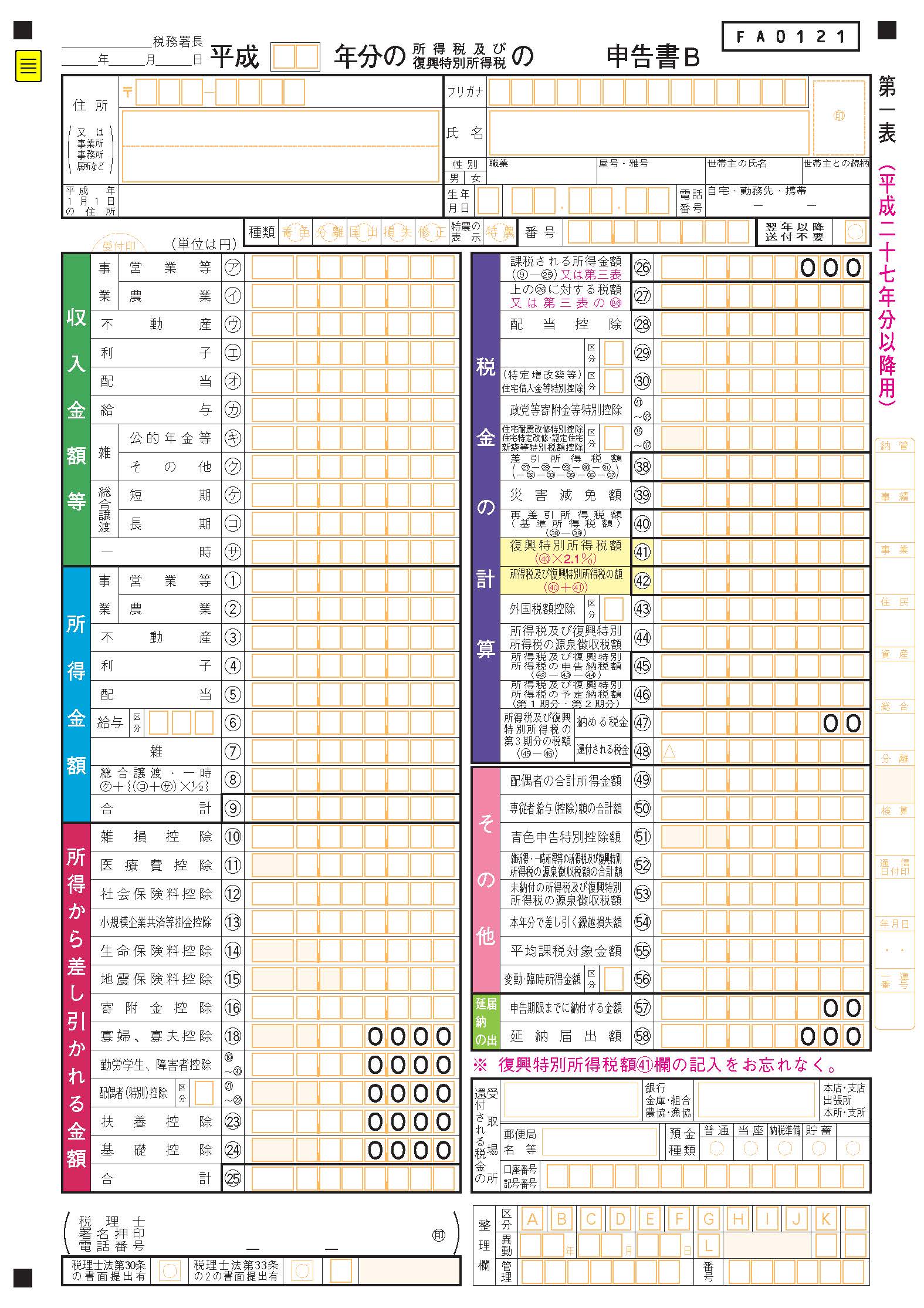

確定申告書B様式であること

個人事業での経営経験の重要な疎明資料となる確定申告書。事業所得の申告書である「確定申告書B」でなければなりません。

確定申告書B様式

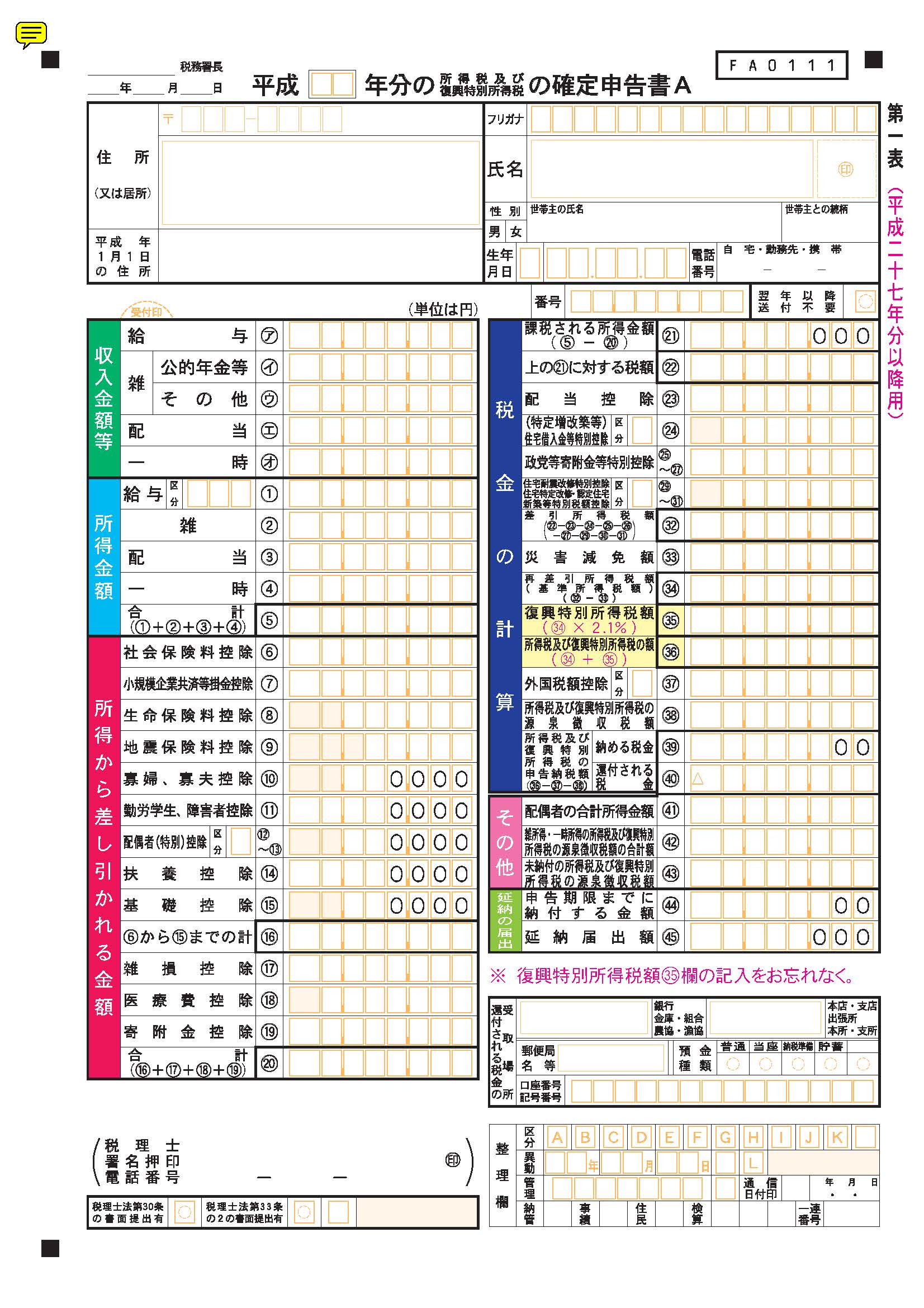

個人事業として仕事をしていたつもりでも、支払い形態が「給与所得」となっているケースがあります。この場合は、支払先から源泉徴収票が発行されていたり、確定申告書が様式Aでの申告になっていたりしますが、これでは経営経験として認めてもらうことができません。

確定申告書A様式

確定申告書B様式でも給与所得の記載がある場合

確定申告書B様式であっても、事業所得と合わせて給与所得に数字が計上されている場合は、経営経験として認められない場合があります。

年度の途中で会社を退職、個人事業を開始した場合

この年度に関しては、確定申告書に事業所得と給与所得が計上されていると思います。当然、給与所得の期間(前勤務先在職期間)は経営経験の期間には算入できません。

1年間を通して個人事業と並行して、他社に社員として所属していた場合

勤務先に個人事業の兼業を容認されていた場合や、工事発注先の要請などで、工事代金としてではなく給与として売上金を受け取っていた場合などは、該当年度に関しては経営経験を認められない場合があります。